开源证券股份有限公司张绪成近期对新奥股份进行研究并发布了研究报告《公司三季报点评报告:直销量价齐增&零售价差修复,聚焦天然气主业》,本报告对新奥股份给出买入评级,当前股价为16.47元。

新奥股份(600803)

直销气增长&零售价差修复,聚焦天然气主业,维持“买入”评级

公司发布2023三季报,2023年前三季度实现营业收入959亿元,同比-10.0%;实现归母净利润31.0亿元,同比-1.8%,实现扣非净利润/核心净利润20.7/46.7亿元,同比+7.3%/+17.4%。2023年Q3公司实现营业收入287亿元,环比-12.4%,实现归母净利润9.0亿元,环比+20.4%,实现扣非后归母净利润/核心净利润6.9/15.0亿元,环比+27.5%/-21.9%,归母净利润减少主因衍生金融工具公允价值变动、汇兑损益等影响有所下滑。2023年前三季度公司利润增长受益于国内直销气量的增长,考虑到零售气量有所下滑,我们下调2023-2025年盈利预测,预计2023-2025年归母净利润为60.3/68.6/76.8(前值68.4/77.4/86.7)亿元,同比+3.1%/+13.9%/+11.9%,EPS分别为1.94/2.21/2.48元,对应当前股价PE为8.8/7.7/6.9倍。公司天然气全产业链布局,一体化营业凸显长期优势,公司业绩有望进一步改善,维持“买入”评级。

直销量价齐增贡献业绩,零售顺价机制不断完善

前三季度及Q3天然气直销盈利大增。2023前三季度直销气量36.7亿方,同比+33.3%,自2022年起公司直销气毛差大幅上涨,公司通过签订协议锁定价差,2023前三季度直销业务盈利能力大幅增加,直销气毛差0.79元/方,同比+92.7%。单季度看,Q3直销气14.4亿方,环比+8.1%,根据我们估算,毛差为0.88元/方,环比+24.5%。天然气零售方面,民用顺价机制改善。前三季度实现零售气量179.6亿方,同比-4.7%,其中民用36.3亿方,同比+4.8%,工商业用气140.5亿方,同比-6.2%。2023年全国多地上调居民端燃气价格,顺价机制更加流畅,公司零售端毛差或大幅改善。综合能源业务加速发展。公司共有投运项目达270个,在建项目61个,冷、热、电等能源共销售244.3亿千瓦时,同比+34.2%。

能源业务一体化,打造天然气智能生态运营商

舟山接收站:2022年公司完成舟山LNG接收站并购,实际处理能力达750万吨/年,三期新增350万吨/年,建成后接收站实际处理能力超过1000万吨/年。长约锁定气源:公司与美国切尔尼公司新签约长协180万吨/年,同时上半年NextDecade200万吨长协决策合同生效,雪佛龙、道达尔长约已确定未来5年价格,并与中石油签署中长期购销合同及舟山设施利用合作协议。公司目前天然气长协资源累计超1,000万吨/年,并构建国际LNG运力池,获取10艘LNG船运力资源。天然气生态运营商:公司形成了上游气源—中游储运—下游分销的一体化产业布局,通过整合国内外资源,优化销售模式,形成了天然气与综合服务一体化的智能运营平台,公司冷、热、电等综合能源销量大幅增长。好气网数字平台:为满足用户动态需求公司开始推行线上交易平台,前三季度好气网平台新增认证用户1293家,实现交易气量59亿方,GMV191亿元。资产剥离方面,10月完成新能矿业股权交割,预计可收到105.05亿元,未来将进一步聚焦天然气主业。

风险提示:产品价差缩窄风险、政策风险、宏观经济与市场环境变化风险。

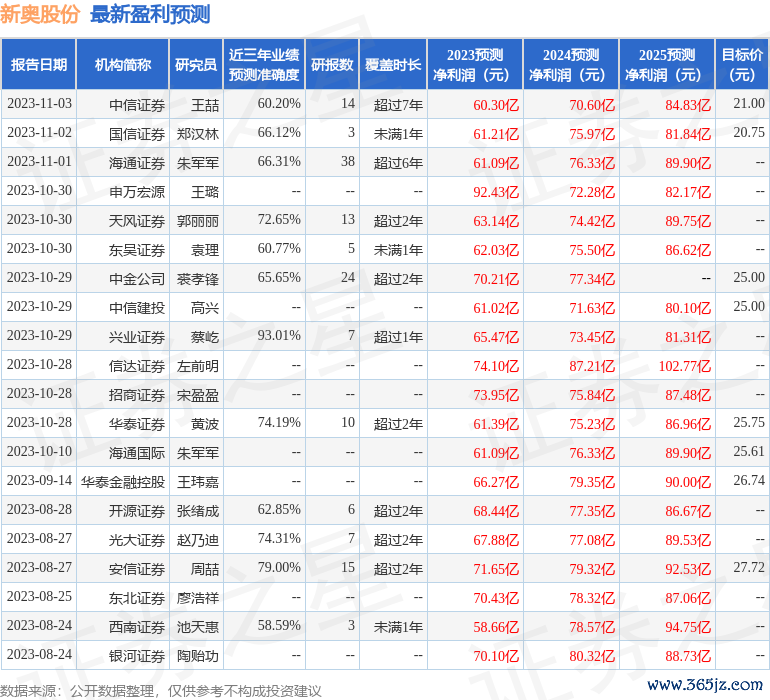

证券之星数据中心根据近三年发布的研报数据计算,兴业证券蔡屹研究员团队对该股研究较为深入,近三年预测准确度均值高达93.01%,其预测2023年度归属净利润为盈利65.47亿,根据现价换算的预测PE为7.82。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为24.21。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议在线股票配资网,股市有风险,投资需谨慎。